Saiba a diferença entre “marcação na curva” e “marcação a mercado” e entenda ainda mais como funciona sua previdência complementar.

A Funpresp tem apenas nove anos de existência e atualmente 78% de seus participantes tem entre 18 e 45 anos. A grande maioria iniciou no serviço público após 2013. Por isso, o foco dos investimentos da Fundação é no horizonte de longo prazo, entre 20 e 30 anos à frente. As estratégias de investimentos são elaboradas com foco nesse horizonte, de modo a proporcionar evoluções adequadas para as reservas até o recebimento dos benefícios.

De fevereiro de 2013 (início da Funpresp) a julho de 2022, a rentabilidade acumulada da Fundação já marca 152,08%, ficando à frente dos principais índices de referência do mercado financeiro, tais quais os Títulos Públicos Federais (129,94%)¹, o CDI (117,09%), o Ibovespa (79,06%) e a poupança (68,04%). Mesmo passando por conjunturas econômicas desafiadoras nos últimos anos, sobretudo pelas incertezas relacionadas à inflação interna e externa e a consequente elevação nos juros domésticos e internacionais, a Fundação manteve a consistência na rentabilidade, permanecendo próxima ao índice de referência dos planos administrados nesse período (154,83%).

“Mas, Funpresp, o que diferencia um investimento de curto prazo com um de longo prazo?”

Quando se trata de investimentos, uma das principais características para decidir em que ativos alocar recursos é o horizonte de tempo para o resgate da aplicação. A Funpresp, por sua natureza e foco no longo prazo, prioriza investimentos mais dedicados a preservar o poder de compra de seus participantes no longo prazo, gerando ganhos reais acima da inflação, conforme índice de referência atribuído aos planos (IPCA + 4% ao ano). Para atingir o objetivo com mais segurança, é recomendado diversificar a alocação dos ativos, considerando a relação entre risco e retorno dos investimentos em diversos cenários.

“Então, em quais ativos a Funpresp investe hoje?”

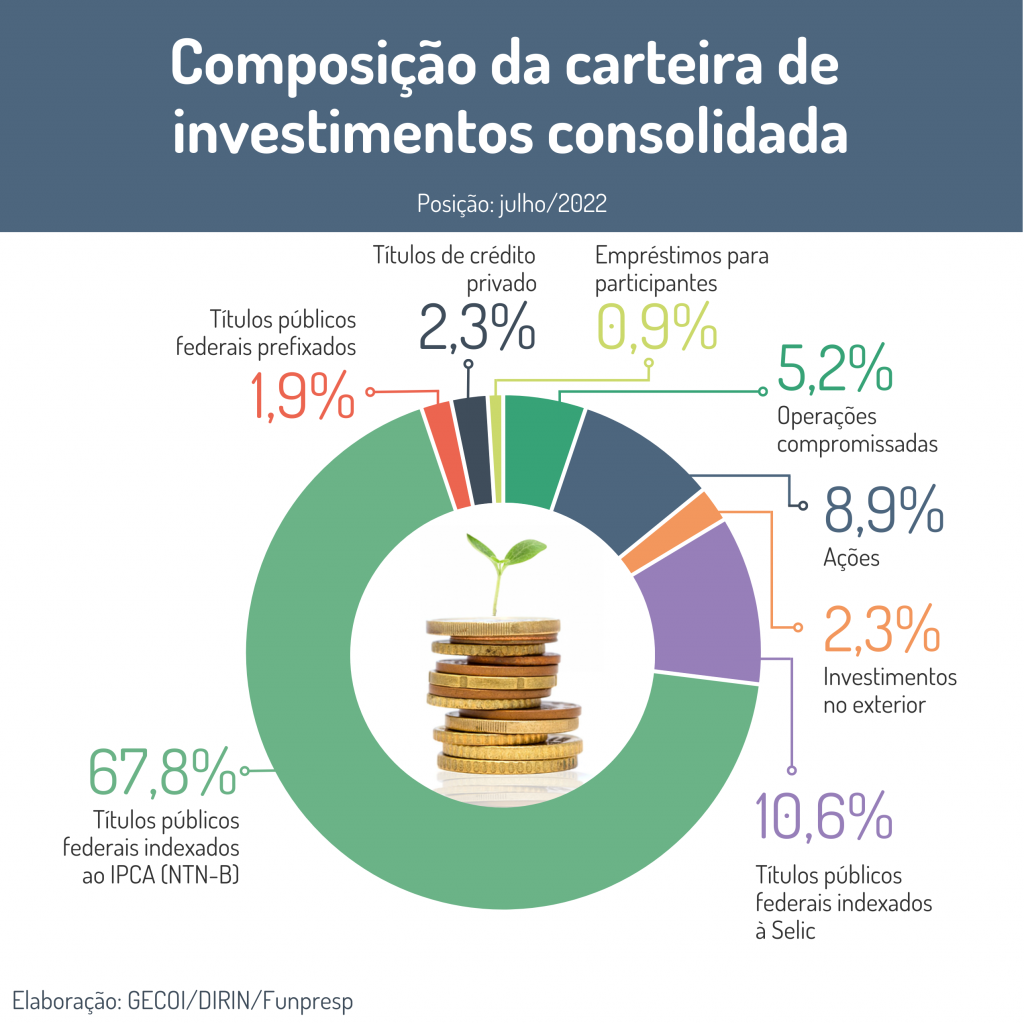

A carteira consolidada da Funpresp tem 67,8% de seus ativos aplicados em Títulos Públicos Federais atrelados à inflação (IPCA), mais conhecidos como Notas do Tesouro Nacional – série B (NTN-B’s). Esses títulos são negociados no chamado “mercado secundário”, onde investidores institucionais, tais quais a Funpresp, investem em larga escala, conseguindo acesso a taxas de juros mais vantajosas e adequadas às estratégias de longo prazo do que as pessoas físicas conseguiriam individualmente.

Além das NTN-B’s, a carteira da Funpresp também é formada por uma variedade de ativos atrelados a diferentes índices, como a taxa básica de juros (Selic), o Certificado de Depósito Interbancário (CDI), o dólar e o Ibovespa, dentre outros. Junto a esses ativos, estão: Títulos Públicos Federais prefixados ou pós-fixados (indexados à Selic), ações no Brasil e no exterior, títulos de crédito privado e empréstimos aos próprios participantes.

Veja a composição da carteira consolidada:

As NTN-B’s predominam na carteira pelo objetivo fundamental de proteger a reserva dos participantes contra a inflação no período da aplicação. Esses títulos são remunerados da seguinte forma: IPCA (índice de inflação acumulado no período) + juros semestrais, permitindo que o investimento tenha ganho real acima da inflação no vencimento.

“E como funciona a rentabilidade da carteira da Funpresp?”

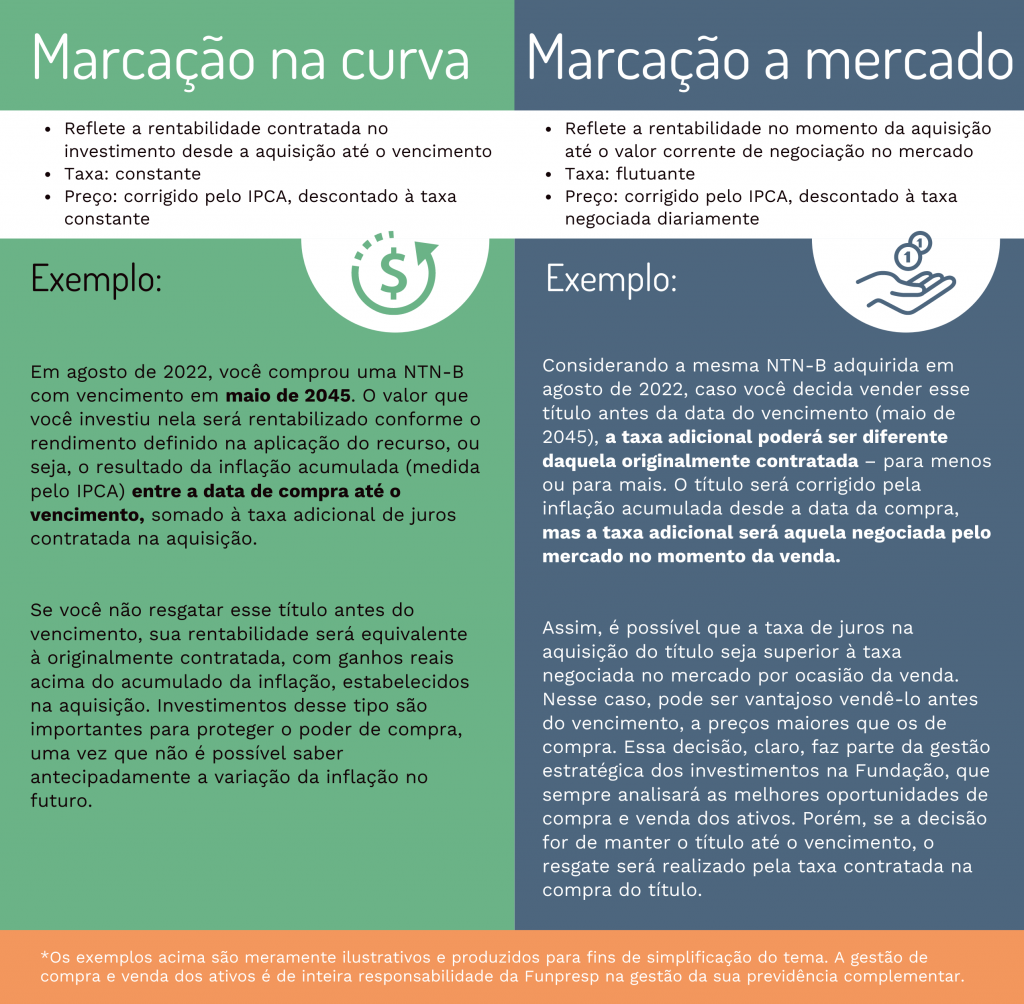

Para entender a rentabilidade do seu plano, vamos tomar como exemplo o rendimento das NTN-B’s, que atualmente compõe a maior parte da carteira. Em “economês”, a rentabilidade desse e de outros ativos de renda fixa podem estar contabilizadas por “marcação na curva” ou “marcação a mercado” – termos utilizados no mercado financeiro para indicar o modo como é precificado o valor de um título de investimento. Vamos conferir a diferença entre eles?

“A rentabilidade consolidada que a Funpresp apresenta mensalmente leva em consideração a ‘marcação na curva’ ou a ‘marcação a mercado’?”

A Funpresp, como as demais entidades de previdência complementar, divulga sua rentabilidade consolidada tanto com base nos valores dos ativos em negociação, ou seja, “marcados a mercado”, quanto nos ativos levados até vencimento, “marcados na curva”. Isso ocorre por conta de determinação estabelecida na Resolução CNPC nº 43/2021*, que dispõe que todos os títulos públicos adquiridos após a data de publicação da resolução devem ser classificados contabilmente como “títulos para negociação” e, portanto, avaliados pelos preços praticados no mercado diariamente (“marcação a mercado”). Entretanto, os títulos já existentes e até então classificados na categoria “mantidos até o vencimento” podem permanecer nessa classificação e utilizarem a “marcação na curva”.

Assim, eventuais oscilações de taxas e preços nesse tipo de papel com a “marcação a mercado” fazem parte da dinâmica do negócio. Como as taxas negociadas a mercado convergem para as taxas contratadas nos títulos públicos por ocasião dos vencimentos e a estratégia adotada pela Fundação tem sido levar esses papéis até o vencimento, as variações no curto prazo não refletem os resultados finais a serem obtidos, que devem se igualar às taxas originalmente contratadas nas respectivas aquisições, atingindo as expectativas de longo prazo dos investimentos e provendo segurança previdenciária aos participantes.

“E com o passar dos anos, a Funpresp altera a composição dos ativos da carteira?”

Os investimentos da Funpresp são regidos pelas Políticas de Investimentos dos planos. Elas são atualizadas anualmente, levando em consideração o horizonte mínimo de cinco anos à frente. Assim, todo ano são realizadas análises da conjuntura econômica e das características individuais dos participantes para definir as novas diretrizes de alocação dos recursos e as composições das carteiras.

A Fundação é responsável pela aplicação do patrimônio de quase 100 mil servidores federais e, por seu dever fiduciário, está em constante preparação e inovação para superar as expectativas dos participantes quanto à acumulação de reservas e melhorar a previsibilidade e consistência dos resultados.

Quer saber tudo sobre os investimentos do seu plano? Não deixe de acessar nossa página especial sobre o tema.

*A resolução foi atualizada da CNPC 37/2020 para a atual.